2 1 3 INGRESOS BRUTOS 3 1

Ingresos Brutos y Construcción a Largo Plazo

Análisis de la Ley de Impuestos a la Renta

- Se discuten las disposiciones relacionadas con los ingresos brutos en el contexto de obras de construcción a largo plazo, específicamente los artículos 19 y 23 de la Ley de Impuestos a la Renta y el artículo 38 del reglamento.

Determinación de Ingresos Brutos

- Para construcciones que se extienden más allá de un año, los ingresos brutos se calculan proporcionalmente al avance en cada ejercicio económico. Esto implica dividir el costo aplicable entre el costo total para obtener un porcentaje.

- Este porcentaje se multiplica por el monto total del contrato para determinar los ingresos brutos correspondientes al ejercicio fiscal.

Ajustes Futuros en Ingresos

- Los ajustes por variaciones en ingresos se aplicarán completamente a saldos futuros desde el momento en que se determinen dichos ajustes, afectando así ejercicios económicos posteriores.

Opciones para Declarar Ingresos

- En casos donde una obra inicia y termina dentro de un año pero afecta dos ejercicios fiscales, el contribuyente puede optar por declarar todos los ingresos al finalizar o hacerlo proporcionalmente según lo construido. Esta decisión es flexible y depende del contribuyente.

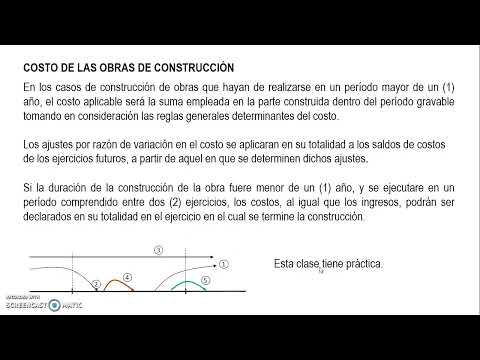

Costos Asociados a Obras de Construcción

Cálculo del Costo Aplicable

- El costo aplicable para obras que duran más de un año incluye solo lo gastado en la parte construida durante el periodo gravable, excluyendo anticipos no ejecutados o inventarios no incorporados.

Reglas Generales sobre Costos

- Las reglas determinantes del costo incluyen: inventario inicial + compras - inventario final, reflejando así solo lo consumido en la obra física ejecutada. Los ajustes por variaciones también impactarán saldos futuros como ocurre con los ingresos brutos.

Reconocimiento Fiscal en Corto Plazo

Duración Menor a Un Año

- Si una obra tiene una duración menor a un año pero afecta dos ejercicios fiscales, tanto costos como ingresos pueden ser declarados totalmente al finalizar la construcción, brindando flexibilidad al contribuyente sobre cómo reconocer estos elementos fiscales.

Intereses y Mejoras en Arrendamientos

Tratamiento Fiscal de Intereses

- Según el artículo 20, si un prestatario devuelve más dinero del recibido (ejemplo: devolver 120 cuando recibió 100), la diferencia se considera intereses salvo prueba contraria por parte del contribuyente. Esto resalta la importancia de documentar adecuadamente las transacciones financieras.

Mejoras Realizadas por Arrendatarios

- Cuando un arrendatario realiza mejoras pagadas por él mismo, estos costos deben ser considerados como parte del canon arrendaticio e incluidos como ingreso bruto por parte del arrendador según lo estipulado en el artículo 28 del reglamento correspondiente. Esto requiere atención cuidadosa para evitar problemas fiscales futuros debido a omisiones contables.

Conclusión sobre Ingresos Brutos

- Se concluye esta sección teórica sobre ingresos brutos antes de pasar a una práctica relacionada con contratos de construcción a largo plazo que será presentada posteriormente en otro video. La importancia radica en entender cómo manejar correctamente estas disposiciones legales para evitar sanciones fiscales futuras.