2. Risk and Financial Crises

Introducción a la Probabilidad en Finanzas

Contexto de la Crisis Financiera

- La teoría de la probabilidad es fundamental para entender las finanzas, aunque no se requiere un curso previo sobre el tema.

- Se menciona que la crisis financiera actual es más grande que cualquier otra desde la Gran Depresión de los años 30.

Narrativa Histórica de la Crisis

- La crisis comenzó con burbujas en los mercados de acciones, vivienda y materias primas, donde los precios subieron excesivamente antes de colapsar.

- En 2000, hubo un colapso global del mercado de valores seguido por una recuperación hasta 2003, antes de otro desplome.

- Se produjeron fracasos institucionales en 2007 relacionados con hipotecas y quiebras bancarias significativas como Northern Rock en el Reino Unido.

Acumulación de Eventos Pequeños

- La crisis no fue solo resultado de grandes eventos aislados; fue una acumulación de muchos pequeños eventos que se combinaron según leyes probabilísticas.

- Las narrativas históricas pueden ser engañosas; es crucial entender las probabilidades subyacentes detrás del comportamiento económico.

Conceptos Clave en Teoría Financiera

Descomposición y Riesgos

- Se abordarán conceptos como probabilidad, varianza, covarianza y riesgos idiosincráticos y sistemáticos dentro del contexto financiero.

- Dos descomposiciones importantes son:

- Fallo de independencia: cómo ciertos eventos están interrelacionados.

- Distribuciones con colas pesadas: tendencia a observar eventos extremos más frecuentemente de lo esperado.

Evolución del Pensamiento Probabilístico

- La teoría de la probabilidad ha evolucionado desde su invención en el siglo XVII; antes no existía un entendimiento claro sobre este concepto.

- Los teóricos financieros consideran que el mundo es complejo y que los resultados económicos son producto de millones de pequeños factores acumulativos.

Modelos Matemáticos y Pronósticos Financieros

Comparación con Pronósticos Meteorológicos

- Los modelos matemáticos utilizados en finanzas son similares a los usados por meteorólogos para predecir el clima basándose en dinámicas complejas.

- Al igual que las predicciones meteorológicas tienen límites temporales, también lo hacen las previsiones financieras debido a la naturaleza incierta del mercado.

¿Cómo se relacionan los huracanes y las crisis financieras?

Introducción a la previsión de crisis

- Se establece que tanto los huracanes como las crisis financieras son difíciles de prever con anticipación, destacando que los pronosticadores del tiempo no pueden anticipar eventos con dos semanas de antelación.

- El enfoque presentado es matemático y orientado a la teoría de probabilidades, sugiriendo que hay un horizonte temporal limitado para prever crisis financieras.

Concepto de retorno en finanzas

- Se introduce el concepto básico de retorno en finanzas, donde se define el retorno como el aumento en el precio de una inversión durante un intervalo de tiempo específico.

- La fórmula del retorno se detalla: textretorno = p_t+1 - p_t + textdividendo , donde p_t es el precio al inicio del mes y p_t+1 es el precio al final.

Tipos de retornos

- Se diferencia entre retorno bruto y retorno neto. El retorno puede ser positivo o negativo, pero nunca menor a -100% debido a las limitaciones legales en economías de responsabilidad limitada.

- El retorno bruto siempre es positivo y varía entre cero e infinito; esto es crucial para evaluar inversiones exitosas.

Expectativa matemática y su aplicación

- Se explica la expectativa matemática como la suma ponderada de todos los posibles valores de una variable aleatoria, reflejando su probabilidad.

- Para variables aleatorias discretas, la expectativa se calcula sumando todos los valores posibles multiplicados por sus probabilidades; para variables continuas, se utiliza una integral.

Medidas estadísticas del éxito inversor

- La media aritmética se presenta como una medida básica del éxito inversor: sumar observaciones anuales y dividir por el número total (n).

- Se menciona la media geométrica como alternativa menos familiar; esta implica multiplicar las observaciones y tomar la raíz nésima del producto, útil solo si todas las observaciones son no negativas.

Evaluación de Inversiones y Medidas de Riesgo

Importancia del Retorno Geométrico

- Se recomienda el uso del retorno geométrico para evaluar inversiones, ya que proporciona una mejor medida del resultado final.

- Un retorno simple de -100% anula cualquier ganancia previa, llevando el retorno bruto a 0. Esto resalta la importancia de considerar pérdidas significativas en la evaluación.

- El retorno geométrico es crucial para entender el rendimiento típico o central de las inversiones, considerando tanto años buenos como malos.

Medidas de Variabilidad y Riesgo

- La variabilidad es fundamental en finanzas; se introduce la varianza como medida clave para evaluar el riesgo asociado a las inversiones.

- La varianza se define como el promedio ponderado de las desviaciones al cuadrado respecto a la media, lo que permite cuantificar la dispersión de los retornos.

Conceptos Básicos: Varianza y Desviación Estándar

- La desviación estándar es la raíz cuadrada de la varianza y representa una medida sencilla sobre cómo se distribuyen los retornos alrededor de su media.

- Para calcular la varianza muestral, se toman las desviaciones al cuadrado respecto a la media muestral y se dividen por n (número total de observaciones).

Covarianza: Relación entre Variables Aleatorias

- La covarianza mide cómo dos variables aleatorias (por ejemplo, retornos de IBM y General Motors) se mueven juntas; puede ser positiva o negativa dependiendo si tienden a moverse en la misma dirección o no.

- Una covarianza positiva indica que ambas variables tienden a aumentar o disminuir juntas, mientras que una negativa sugiere movimientos opuestos.

Correlación: Escalando Covarianza

- La correlación es una versión escalada de la covarianza que oscila entre -1 y +1, proporcionando un marco más claro para entender cómo dos variables están relacionadas.

- Una correlación cercana a +1 significa que las variables se mueven exactamente juntas; cerca de -1 indica movimiento opuesto; 0 implica independencia total entre ellas.

Descomposición de la Independencia en el Mercado Financiero

Concepto de Independencia y Riesgo

- La independencia es un concepto central en la gestión del riesgo, que se explora a lo largo de esta conferencia. Se busca entender cuándo podemos considerar que los eventos son independientes.

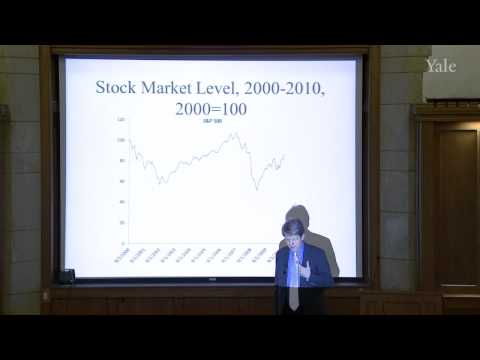

- Se presenta un gráfico del mercado de valores en EE.UU. entre 2000 y 2010, destacando las crisis financieras y sus efectos acumulativos desde 2000 hasta 2009.

- Los choques que afectan al mercado no ocurren simultáneamente; su probabilidad debe ser considerada para entender su impacto acumulativo.

Crisis Financieras y Valor en Riesgo

- La crisis financiera más notable fue el colapso del mercado de valores en 1987, que llevó a las empresas a calcular el "Valor en Riesgo" (Value at Risk).

- El "Valor en Riesgo" permite a las empresas estimar la probabilidad de pérdidas significativas, como una pérdida de $10 millones con una probabilidad del 5%.

- Las empresas asumieron implícitamente independencia entre los riesgos, lo cual resultó ser una suposición optimista durante la crisis.

Ley de los Grandes Números

- La ley de los grandes números establece que al promediar muchos choques independientes, la incertidumbre disminuye significativamente.

- Si se lanza una moneda muchas veces, el riesgo promedio se reduce; esto es fundamental tanto para finanzas como para seguros.

- Esta ley ha sido observada desde tiempos antiguos, pero depende crucialmente del concepto de independencia entre variables aleatorias.

Implicaciones Prácticas

- La práctica del seguro se basa en la idea intuitiva de independencia; sin embargo, esta puede fallar durante crisis severas.

- En situaciones donde hay múltiples variables aleatorias independientes, la varianza total puede ser calculada sumando las varianzas individuales si todas son iguales. Esto implica que a medida que aumenta el número de observaciones (n), la incertidumbre disminuye.

¿Cómo se comporta el riesgo en los mercados financieros?

Ley de los grandes números y su implicación en las finanzas

- La desviación de la media tiende a cero según la ley de los grandes números, pero esto no garantiza que el resultado total de una firma financiera sea predecible a largo plazo debido a la dependencia entre observaciones.

Evolución del análisis del riesgo: De VaR a CoVaR

- Se propone un cambio del análisis de varianza hacia un nuevo concepto llamado CoVaR, surgido tras la crisis reciente, enfatizado por el profesor Brunnermeier.

- CoVaR reconoce que las carteras pueden co-variar más de lo esperado, especialmente durante episodios donde todo puede fallar simultáneamente.

Comparativa entre Apple y el mercado bursátil

- Se presenta un gráfico que compara el rendimiento del mercado bursátil agregado con el de Apple desde 2000; aunque ambos son representados en la misma escala, sus trayectorias son notablemente diferentes.

- El mercado perdió casi la mitad de su valor entre 2000 y 2002, mientras que Apple experimentó un crecimiento significativo, multiplicando su valor por 25.

Análisis del rendimiento mensual

- Un gráfico muestra los rendimientos mensuales solo por ganancias de capital para Apple y S&P 500; aunque hay más meses positivos para Apple, es difícil visualizar su crecimiento exponencial.

- A pesar de las variaciones significativas mes a mes en el rendimiento de Apple, invertir en esta acción resultó ser extremadamente rentable a largo plazo.

Reflexiones sobre inversiones arriesgadas

- Se plantea una situación hipotética donde invertir $400,000 en acciones de Apple podría haber generado $10 millones hoy; sin embargo, se destaca que este tipo de inversión implica altos riesgos y volatilidad.

- Las fluctuaciones mensuales pueden ser aterradoras para los inversores; es crucial entender que detrás del crecimiento hay una gran cantidad de aleatoriedad.

Inversión y Riesgo: La Historia de Joe McNay

Experimento de Inversión para Yale

- Un grupo de exalumnos decidió reunir dinero como un experimento, aportando $375,000 para que un gestor de cartera, Joe McNay, realizara una inversión arriesgada en nombre de Yale.

- McNay invirtió en acciones de Home Depot, Walmart y empresas de internet. En su 50 aniversario en 2004, presentaron a la Universidad de Yale $90 millones como resultado.

Reflexiones sobre el Éxito y la Suerte

- Se plantea la pregunta sobre si Joe McNay es un genio o si tuvo suerte al elegir inversiones exitosas. Se menciona que sus decisiones fueron simples pero efectivas.

- Se discute la idea del "Gospel of Wealth" de Andrew Carnegie, sugiriendo que algunos individuos talentosos logran grandes éxitos gracias a su talento y no solo a la suerte.

Riesgos Históricos y Consecuencias

- Los personajes históricos son frecuentemente tomadores de riesgos extremos; por cada éxito hay miles que fracasan. Se menciona a Julio César como un ejemplo notable.

- A pesar del éxito inicial, César fue asesinado, lo que resalta los peligros asociados con ser un líder audaz.

Movimientos del Mercado y Rumores

- Se analiza cómo rumores pueden afectar drásticamente el valor de las acciones; se menciona el caso específico de Apple cuando surgieron preocupaciones sobre la salud de Steve Jobs.

- La caída del valor en Apple se debió a especulaciones sobre la salud de Jobs tras su diagnóstico previo. Sin embargo, el mercado se recuperó rápidamente cuando se confirmó que estaba bien.

Complejidad del Rendimiento Accionario

- El análisis muestra diferentes formas de visualizar datos financieros; se destaca cómo los movimientos del mercado son complejos e impredecibles.

- Se presenta un gráfico comparativo entre el rendimiento accionario de Apple y el S&P 500 para ilustrar las variaciones significativas en los retornos mensuales.

Análisis Final sobre Retornos

- El rendimiento accionario está compuesto por dos componentes: el retorno general del mercado y el retorno idiosincrático específico para cada acción.

- Las fluctuaciones en las acciones pueden ser influenciadas tanto por factores externos como internos relacionados con la empresa misma.

Análisis de la Relación entre el Mercado de Valores y Apple

Conceptos Básicos sobre Variancia y Retornos

- Se discute cómo la varianza del retorno de las acciones se compone de la varianza del mercado y el retorno idiosincrático. La varianza total es la suma de ambas.

- Se introduce una línea de regresión que minimiza las desviaciones cuadradas, mostrando que Apple tiene un beta de 1.45, lo que indica una respuesta amplificada al mercado.

Respuesta Amplificada de Apple al Mercado

- Apple tiende a moverse aproximadamente 1.5 veces más que el mercado en cualquier día, sugiriendo que su rendimiento está fuertemente influenciado por la economía agregada.

- Se menciona que el riesgo idiosincrático, como la salud de Steve Jobs, tiene un impacto significativo en las fluctuaciones del valor de Apple.

Impacto Histórico en el Valor de Apple

- La historia personal de Steve Jobs ilustra cómo sus decisiones afectaron drásticamente a Apple, desde su salida hasta su regreso a la compañía.

- Durante la quiebra de Lehman Brothers en 2008, mientras el mercado cayó un 16%, Apple solo disminuyó un 5%, evidenciando su resiliencia ante noticias negativas.

Distribuciones Normales vs. Distribuciones con Colas Gruesas

- Se plantea una crítica a la asunción tradicional en finanzas sobre las distribuciones normales y se introduce el concepto de distribuciones con colas gruesas.

- Benoit Mandelbrot argumenta que no todas las variables aleatorias siguen una distribución normal; algunas presentan colas más pesadas, lo cual es relevante para entender los movimientos extremos del mercado.

Comparación entre Distribuciones Normales y Cauchy

- Se compara gráficamente una distribución normal con una distribución Cauchy (cola gruesa), destacando cómo esta última presenta mayores probabilidades para eventos extremos.

- Un análisis histórico muestra movimientos significativos en precios bursátiles desde 1928, sugiriendo que los eventos raros pueden ser más comunes bajo ciertas condiciones financieras.

Análisis del Cambio de Precio de Acciones

Comportamiento Típico del Mercado de Valores

- El cambio porcentual en el precio de las acciones en un día suele estar entre 0 y 1% más de 9,000 veces, y entre 0 y -1% alrededor de 8,000 veces. Esto indica que es común que los movimientos diarios sean menores al 1%.

- Aunque hay días con cambios mayores (entre 1% y 2%), estos solo ocurrieron aproximadamente 2,000 veces. Los cambios extremos (más allá del ±5%) son raros, con solo unos pocos días desde 1928.

Eventos Extremos en la Historia del Mercado

- Se menciona que es posible pasar diez años en Wall Street sin observar una caída significativa. La percepción puede llevar a la creencia errónea de que tales caídas no pueden ocurrir.

- El aumento más grande registrado fue del 12.53% el 30 de octubre de 1929, lo cual se considera un evento extremadamente improbable según la distribución normal.

Contexto Histórico: El Crac Bursátil

- Se discute el contexto histórico del crac bursátil de octubre de 1929, donde hubo una caída significativa seguida por un rebote notable. Este evento desafía las expectativas sobre la independencia y probabilidad en el mercado.

- En dos días consecutivos se registró una caída total cercana al 24%, lo que llevó a reacciones extremas por parte de los inversores.

Análisis Adicional: Caída del Mercado en 1987

- Otro evento significativo fue el descenso del mercado el 19 de octubre de 1987, donde se reportó una caída del -20.47%. Este tipo de movimiento también es considerado altamente improbable bajo condiciones normales.

- Durante este evento, un estudiante alertó al profesor sobre la situación crítica del mercado mientras él daba clase; esto subraya cómo eventos inesperados pueden impactar rápidamente a los inversores.

Reflexiones Finales sobre Independencia y Estabilidad

- Se concluye que la independencia en los datos puede llevar a leyes como la ley de grandes números y contribuir a cierta estabilidad en las expectativas del mercado. Sin embargo, eventos extremos ponen en duda esta estabilidad aparente.