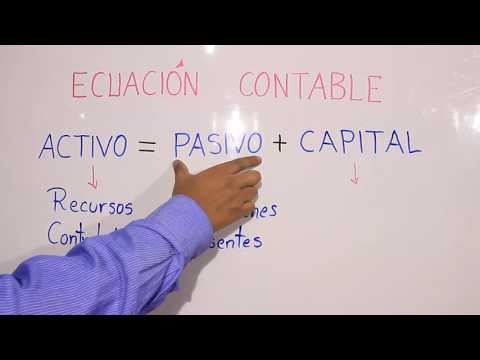

Ecuación Contable

Uso de la Ecuación Contable

Resumen de la sección: En esta sección, se explica el uso de la ecuación contable y se presentan los términos que componen dicha ecuación.

Definiciones Generales

- El activo es el conjunto de bienes y derechos financieros que posee una empresa.

- El pasivo son las deudas y obligaciones que tiene la empresa con terceros.

- El capital o patrimonio neto es el fondo correspondiente a las obligaciones que tiene la empresa con sus socios o fundadores.

Marco Conceptual

- Según las normas internacionales de contabilidad, el activo está compuesto por recursos controlados por la entidad que generarán beneficios económicos futuros.

- El pasivo incluye las obligaciones presentes que provienen de hechos pasados y para los cuales se espera desprenderse de recursos económicos para cancelarlos.

- El capital contable o patrimonio neto es el valor residual resultante al restar los pasivos del activo.

Presentación de la Ecuación Contable

- La ecuación contable se presenta con los elementos del activo antes del símbolo "igual" y los elementos del pasivo y capital después del símbolo "igual".

- Los aumentos en activos se presentan en el debe (dv) y los aumentos en pasivos o capital se presentan en el haber (hb).

- Cuando un activo disminuye, su presentación cambia del lado debe al lado haber, lo mismo ocurre con los elementos del pasivo y capital.

- La teoría establece que los activos aumentan en el debe y disminuyen en el haber, mientras que el pasivo y el capital aumentan en el haber y disminuyen en el debe.

Presentación de la Partida Doble

Resumen de la sección: En esta sección, se explica cómo se presenta la ecuación contable utilizando la partida doble y cómo cambia la presentación cuando los saldos son negativos.

- Antes del símbolo "igual" se encuentra el activo (dv) y después del símbolo "igual" se encuentra el pasivo o capital (hb).

- Los aumentos de activos o sus saldos iniciales se presentan en el debe (dv), mientras que los aumentos de pasivos o capital se presentan en el haber (hb).

- Cuando un activo disminuye, su presentación cambia del lado debe al lado acreedor (cr), lo mismo ocurre con los elementos del pasivo y capital.

- La ecuación contable resulta en la teoría de que los activos se presentan en el debe cuando aumentan y en el haber cuando disminuyen. Lo mismo ocurre con el pasivo y el capital.

Conclusión

Resumen de la sección: Se concluye explicando que para comprender la teoría de la ecuación contable es necesario ver casos prácticos en futuros videos.

- Para comprender mejor la teoría de la ecuación contable, es recomendado ver casos prácticos en próximos videos.

- Se invita a darle like al video, suscribirse y compartirlo con amigos.