Que es el Ciclo Contable-Contabilidad básica-19

Ciclo Contable

Resumen de la sección: En esta lección, se explica el concepto de ciclo contable y las diferentes fases que lo componen.

Definición del ciclo contable

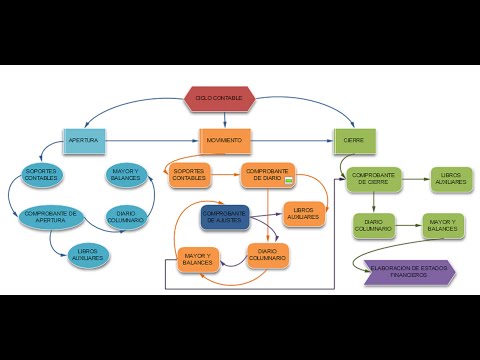

- El ciclo contable es el periodo de tiempo en el que se registran todas las transacciones económicas de una empresa.

- Se compone de varias fases o etapas que van desde la elaboración de los soportes de contabilidad hasta la generación de los estados financieros.

Fases del ciclo contable

- Elaborar soportes de contabilidad: Documentos que se elaboran cada vez que ocurre un hecho económico y sirven como base para realizar la contabilización.

- Ejemplo: Facturas, recibos, comprobantes de pago, etc.

- Comprobante diario de contabilidad: Registro cronológico de cada una de las transacciones económicas aplicando el principio de partida doble.

- Libro diario columnario: Recoge los registros contables del comprobante diario y está compuesto por columnas que representan cuentas contables con su código, movimiento débito/crédito y saldo.

- Libro mayor y balance: Se trasladan los saldos de cada cuenta del libro diario columnario. Se registran ajustes para determinar el valor real de cada cuenta. Se elaboran los estados financieros al finalizar el ciclo.

Ajustes y estados financieros

- Ajustes: Se realizan al finalizar el ciclo para reflejar correctamente los saldos en las cuentas. Ejemplo: Arqueo a la caja, ajuste por sobrante o faltante.

- Los ajustes inician nuevamente la primera fase del ciclo contable.

- Estados financieros: Se elaboran con las cuentas ajustadas. Los principales son el estado de situación financiera y el estado de resultados o asiento de cierre.

Asientos de cierre

- Las cuentas de ingresos, gastos y costos se cierran al finalizar el ciclo contable.

- Se registran los movimientos del mes y se suman o restan con el saldo anterior para obtener un nuevo saldo.

- Los asientos de cierre son necesarios para elaborar el estado de resultados.