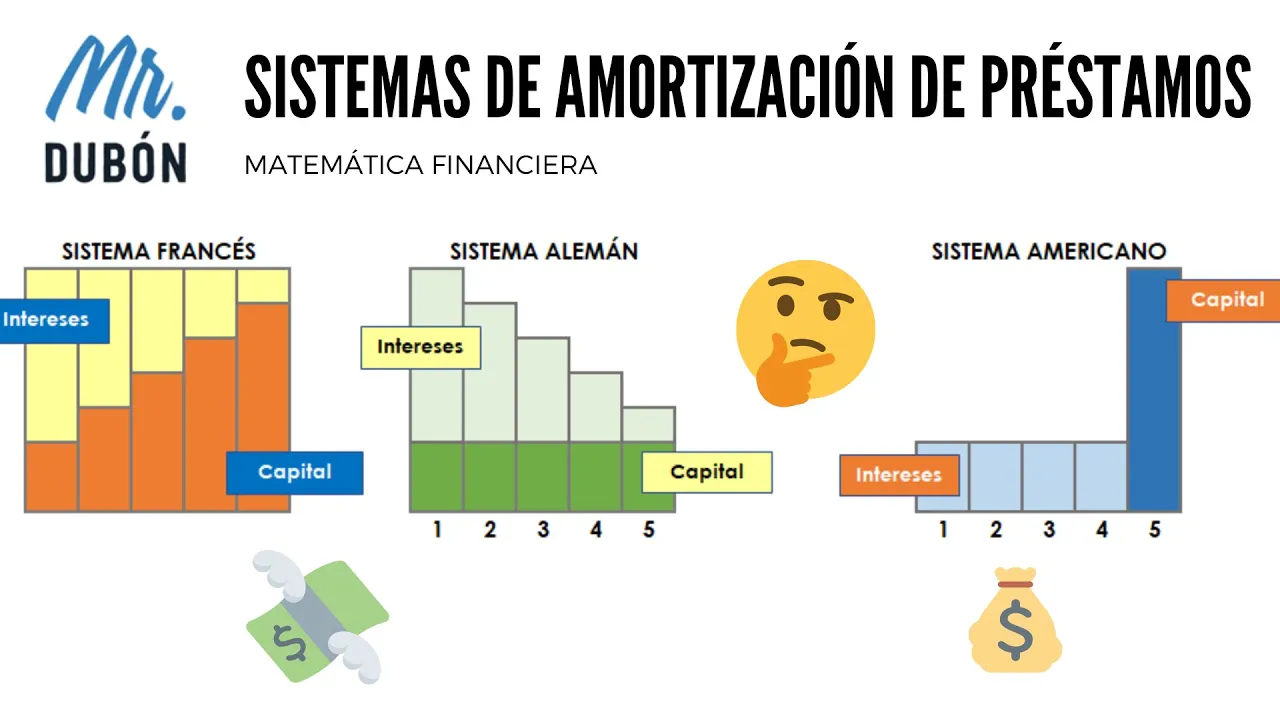

Sistema de amortización de préstamos FRANCÉS, ALEMÁN y AMERICANO

Introducción a la amortización de préstamos bancarios

Resumen de la sección: En esta sección, se introduce el concepto de amortización de préstamos bancarios y se mencionan los tres principales métodos utilizados: el sistema francés, el sistema alemán y el sistema americano. Se discuten las características principales del sistema francés.

Sistema Francés

- El sistema francés es un método comúnmente utilizado para otorgar préstamos.

- Características del sistema francés:

- La cuota es fija o nivelada en todos los periodos.

- Los intereses son más altos al principio y disminuyen con el tiempo.

- Los abonos a capital son menores al principio y aumentan con el tiempo.

Cálculo de la cuota nivelada en el sistema francés

- La cuota nivelada en el sistema francés se calcula utilizando la fórmula: cuota = (capital * tasa de interés) / (1 - (1 + tasa de interés)^(-periodos)).

- En este caso, se utiliza la función "pago" de Excel para calcular la cuota nivelada.

- La frecuencia de pago generalmente es mensual, lo que resulta en un número específico de periodos.

Tabla de amortización en el sistema francés

- En una tabla de amortización, se copia el valor de la cuota nivelada para cada periodo.

- Se calculan los intereses multiplicando el saldo insolutos (último saldo) por la tasa de interés.

- El abono a capital se calcula restando los intereses de la cuota nivelada.

Conclusión

Resumen de la sección: En esta sección, se concluye el tema de la amortización de préstamos bancarios utilizando el sistema francés. Se destaca que la cuota es nivelada y no cambia en cada periodo, y que los intereses son más altos al principio pero disminuyen con el tiempo. También se menciona que una tabla de amortización muestra cómo se distribuye el pago entre intereses y capital en cada periodo.

Método Francés

Resumen de la sección: En el método francés, las cuotas son niveladas y se compone de un abono a capital y el pago de intereses. A medida que avanza el préstamo, el abono a capital aumenta mientras que los intereses disminuyen.

- Las primeras cuotas tienen un abono a capital menor que el pago de intereses.

- La última cuota debe ser cero.

- El sistema francés es caracterizado por tener cuotas niveladas y una disminución gradual de los intereses.

Método Alemán

Resumen de la sección: En el método alemán, la cuota es variable pero el abono a capital es fijo. A medida que avanza el tiempo, los intereses disminuyen mientras que el abono a capital se mantiene constante.

- El abono a capital es constante en cada período.

- Los intereses van disminuyendo progresivamente.

- No hay una cuota nivelada, solo un abono fijo al capital.

Método Americano

Resumen de la sección: En el método americano, durante la mayor parte del préstamo solo se pagan intereses y el capital completo se paga en la última cuota.

- Durante la mayoría del préstamo, solo se pagan intereses.

- El pago del capital completo se realiza en la última cuota.

- Este método no es muy utilizado debido al alto costo total del préstamo.

Cuotas y abono a capital

Resumen de la sección: En esta sección se explica cómo funcionan las cuotas en un préstamo y cómo se realiza el abono a capital.

Cuotas constantes

- Las cuotas son constantes durante toda la vida útil del préstamo.

- En este ejemplo, cada cuota es de 225.000 unidades monetarias (dólares, euros, etc.).

- Durante toda la vida útil del préstamo, siempre se deberán los 225.000 en concepto de capital.

Abono a capital

- Durante los primeros años del préstamo, no se abona nada al capital, solo se pagan intereses.

- En la última cuota es cuando se abona el capital completo.

- El saldo pendiente después de cada cuota se calcula restando el abono a capital al saldo anterior.

Comparativo entre sistemas de amortización

Resumen de la sección: Se compara el sistema americano, alemán y francés para determinar cuál genera más intereses.

Sistema americano

- Es el sistema que genera más intereses.

- No es muy utilizado debido a su alto costo en intereses.

Sistema alemán

- Es el sistema que genera menos intereses.

- Es recomendable si estamos solicitando un préstamo.

Sistema francés

- Es el método más empleado y está en un punto intermedio entre el sistema americano y el sistema alemán.

Elección del sistema según nuestra posición

Resumen de la sección: Se explica qué sistema conviene elegir según si somos los que solicitamos un préstamo o los que ofrecemos un préstamo.

Solicitando un préstamo

- Nos conviene optar por el sistema alemán, ya que genera menos intereses en comparación con los otros dos sistemas.

Ofreciendo un préstamo

- En este caso, conviene utilizar el sistema americano, ya que genera más intereses y nos beneficia económicamente.

Conclusiones

- El sistema de amortización utilizado en un préstamo puede tener un impacto significativo en la cantidad de intereses pagados.

- El sistema americano es el menos favorable debido a su alto costo en intereses.

- El sistema alemán es recomendable para aquellos que solicitan un préstamo, ya que genera menos intereses.

- El sistema francés es el más comúnmente utilizado y se encuentra entre el americano y el alemán en términos de generación de intereses.