Tipos de cheques

Tipos de Cheques según la Ley General de Títulos y Operaciones de Crédito

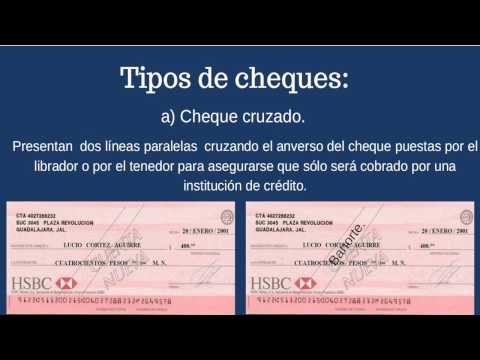

Cheque Cruzado

- Se inicia el estudio con el cheque cruzado, definido en el artículo 197. Este tipo presenta dos líneas paralelas en el anverso, indicando que solo puede ser cobrado por una institución de crédito.

- Existen dos tipos de cruzamientos:

- Cruzamiento General: No especifica una institución; cualquier entidad bancaria puede cobrarlo.

- Cruzamiento Especial: Indica una institución específica que debe cobrarlo, limitando su pago a esa entidad o a quien esta endose el cheque.

- En un cheque cruzado general, si no se menciona ninguna institución entre las líneas, cualquier banco puede realizar el pago. Por ejemplo, HSBC pagará si se le presenta por otra entidad bancaria.

- El cheque cruzado especial requiere que se indique explícitamente la institución designada para su cobro. Esto limita quién puede presentar el cheque para su pago.

- Un cheque cruzado general puede transformarse en uno especial al añadir el nombre de la institución; sin embargo, un cheque especial no puede revertirse a general ni eliminarse su designación.

Uso del Cheque Cruzado

- La importancia del cruzamiento radica en asegurar que solo instituciones bancarias puedan cobrarlo. Esto evita pagos irregulares directamente al beneficiario.

- Ejemplo práctico: Un padre utiliza un cheque cruzado para pagar la colegiatura de su hijo directamente a la universidad, evitando así que su hijo reciba efectivo y potencialmente lo gaste.

Cheque Certificado

- El cheque certificado es aquel cuya emisión requiere que el banco confirme la existencia de fondos suficientes en la cuenta del librador antes de ser entregado al beneficiario.

- Comúnmente solicitado por entidades gubernamentales para pagos como impuestos o revalidaciones vehiculares. Solo aceptan cheques certificados o de caja para garantizar certeza en los pagos.

- Al certificar un cheque, el banco debe separar los fondos correspondientes del total disponible en la cuenta del librador para asegurar que será pagado cuando se presente.

- Una vez certificado, el librador ya no es responsable del pago; es ahora responsabilidad del banco garantizar dicho pago al beneficiario indicado en el cheque.

Cheque Certificado y su Importancia

Efectos de la Certificación del Cheque

- La certificación del cheque produce los mismos efectos que la aceptación de la letra de cambio, liberando al librador y estableciendo al banco como el obligado directo.

- La ley establece que la inserción de palabras como "acepto" o "visto bueno" en el cheque equivale a una certificación, lo que no es un proceso muy formalista.

Finalidad del Cheque Certificado

- El objetivo principal del cheque certificado es garantizar al beneficiario que el monto será pagado al presentarse en el banco. Esto proporciona seguridad en transacciones importantes, como arrendamientos.

- En situaciones donde hay múltiples interesados en un inmueble costoso, solicitar un cheque certificado asegura que el arrendador tenga garantía de pago.

Cheque para Bono en Cuenta

- El cheque para bono en cuenta no puede ser pagado en efectivo; se prohíbe mediante la inclusión de esta cláusula en el documento. Esto asegura que solo se pueda depositar a favor del beneficiario.

- La cláusula "para bono en cuenta" convierte al cheque en no negociable, limitando su transmisión a través de endosos ordinarios según lo estipulado por la ley.

Responsabilidad del Banco

- El banco es responsable del pago irregularmente hecho si se presenta un cheque con cláusulas específicas; debe cumplir con las disposiciones legales sobre cómo debe realizarse dicho pago.

Cheque de Caja

- Un cheque de caja es emitido por una institución financiera y debe ser pagado únicamente en sus sucursales o filiales, garantizando así su validez y seguridad para el beneficiario.

Cheque de Caja y su Funcionamiento

Características del Cheque de Caja

- Los cheques de caja son nominativos, expidiéndose a favor de una persona determinada y no son negociables. No pueden ser cedidos mediante endoso.

- Solo el beneficiario señalado en el cheque puede cobrarlo o depositarlo en su cuenta bancaria. En caso de robo o extravío, no puede ser cobrado por otra persona.

- Si se cancela un cheque de caja, el banco no devolverá la comisión cobrada por su expedición, ya que el servicio ya fue prestado.

Uso del Cheque de Ventanilla

- En situaciones urgentes como accidentes menores, se puede solicitar un cheque de ventanilla para evitar demoras con las autoridades.

- Este tipo de cheque permite al cliente obtener efectivo el mismo día en la sucursal donde fue emitido, facilitando transacciones rápidas.

- Es útil cuando el cliente no tiene efectivo ni tarjeta y necesita resolver un percance inmediatamente.

Cheque de Viajero: Seguridad y Uso

Características del Cheque de Viajero

- Los cheques de viajero son expedidos por el librador a su propio cargo y son pagaderos en bancos o comercios autorizados tanto en el país como en el extranjero.

- Al comprar cheques de viajero, deben firmarse con tinta permanente para que sean reembolsables en caso de pérdida o robo.

Proceso para Usar Cheques de Viajero

- Al utilizarlos en el extranjero, es necesario contrafirmar los cheques para cotejar firmas. La fecha debe escribirse correctamente al momento del uso.

- Si no se viaja pero se desea transferirlos a otra persona, se pueden endosar adecuadamente.

Cheque No Negociable: Definición y Aplicaciones

Características del Cheque No Negociable

- Se define como aquel que incluye una cláusula específica que limita su endoso solo a instituciones bancarias para su cobro.

Implicaciones Legales

- La ley también puede otorgarle este carácter si así lo establece. Esto significa que solo podrá hacerse efectivo mediante depósito o cobro directo en ventanilla.

Conclusiones sobre Tipos de Cheques