The Magic Formula for Trading Options Risk Free

Como usar a fórmula de Breeden-Litzenberger para derivar funções de densidade de probabilidade neutras ao risco?

Introdução à Fórmula

- Neste vídeo, aprenderemos a utilizar a fórmula de Breeden-Litzenberger para derivar funções de densidade de probabilidade neutras ao risco a partir dos preços das opções.

- A beleza da fórmula é que podemos calcular derivadas complicadas uma única vez para diferentes strikes em um determinado prazo até o vencimento, facilitando o cálculo de várias derivadas complexas.

Processamento da Densidade de Probabilidade

- Após obter uma PDF discreta, utilizaremos regressão linear para suavizar essa função e criar a função acumulativa de densidade (CDF), permitindo precificar facilmente diversas opções complexas.

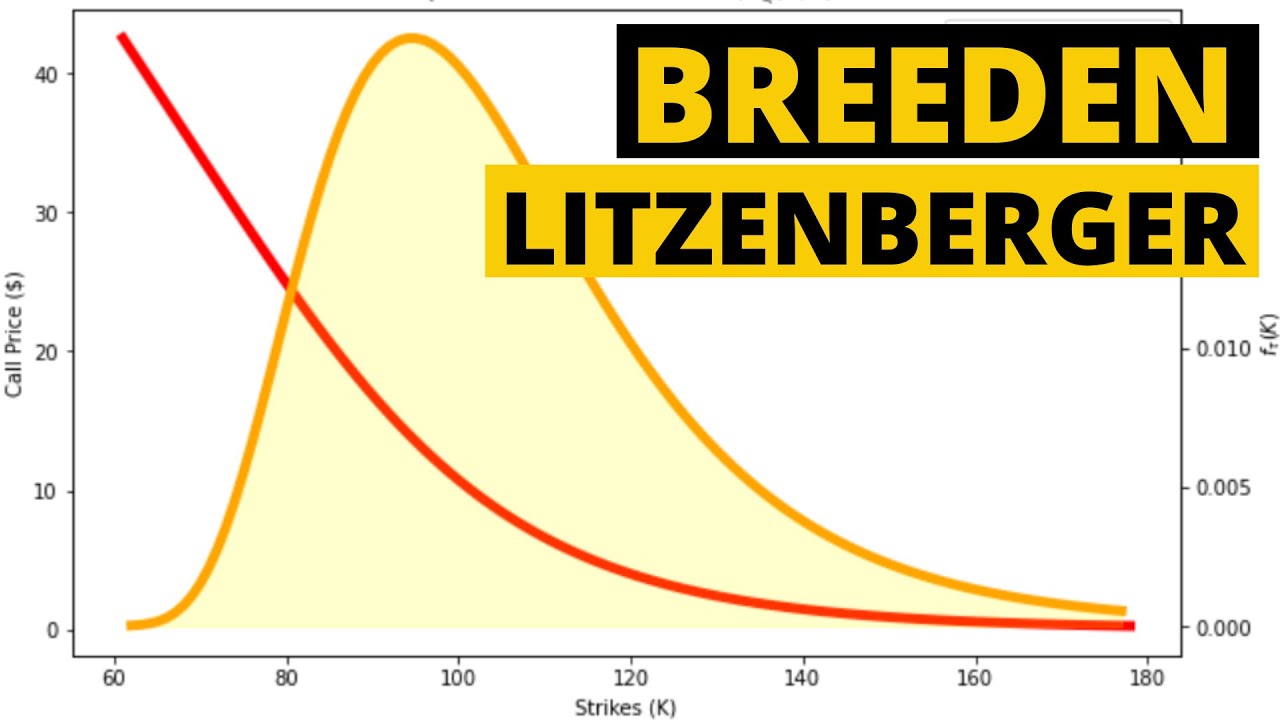

Análise do Preço das Opções

- A análise Feynman-Kac nos permite definir a probabilidade neutra ao risco, essencial para precificação de opções.

- Um exemplo é o preço da opção call europeia com strike k e tempo até o vencimento τ, que pode ser expresso como uma expectativa descontada do payoff.

Cálculo Direto Usando a Fórmula

- A fórmula se baseia na função densidade log-normal e na volatilidade constante em relação ao strike. Isso resulta na famosa fórmula Black-Scholes sob certas condições.

- Podemos considerar distribuições mais gerais além da log-normal, utilizando a fórmula Breeden-Litzenberger para mostrar que as derivadas são funções da CDF.

Implementação Prática em Python

- O autor recomenda um recurso útil sobre estimativas aplicadas de probabilidades usando preços das opções. Ele menciona um link na descrição do vídeo.

- Para implementar isso em Python, serão utilizados pacotes como NumPy, SciPy e Matplotlib.

Modelagem com Volatilidade Estocástica

- O foco será em uma opção call europeia com volatilidade estocástica sob o modelo Heston. As dinâmicas neutras ao risco são definidas por termos específicos no processo subjacente.

Definição dos Parâmetros do Modelo

- Os parâmetros incluem preço da ação (100), strike (150), tempo até o vencimento (1 ano), e taxa livre de risco anual (6%).

- O modelo Heston requer atenção especial à correlação entre os processos Wiener relacionados à variância e ao ativo subjacente.

Considerações sobre Volatilidade Negativa

Cálculo da Distribuição de Probabilidade Neutra ao Risco

Introdução à Fórmula de Bredon Litzenberger

- O apresentador discute a importância de garantir que uma condição se mantenha, mesmo ao discretizar a fórmula de Bredon Litzenberger, sem preocupações sobre possíveis problemas.

Aproximação por Diferenças Finitas

- A derivada de segunda ordem é aproximada usando diferenças finitas, com foco em calcular preços de opções para diferentes strikes com diferenças uniformes entre eles.

Cálculo dos Preços das Opções no Modelo Heston

- O cálculo dos preços das opções sob o modelo Heston envolve uma solução analítica baseada na equação característica. Um vídeo anterior é mencionado como referência para entender esse processo.

Integração Complexa e Erros de Arredondamento

- O apresentador define a função característica e menciona que a integração complexa será realizada através da integração retangular, destacando a importância do tamanho do passo na precisão dos cálculos.

Comparação com QuantLib

Análise do Modelo Heston e Integração Numérica

Comparação entre Integrações Retangulares e QuantLib

- O modelo de preços Heston é utilizado para calcular expectativas descontadas, que são então adicionadas a um DataFrame do Pandas.

- A comparação entre a integração retangular e a biblioteca QuantLib mostra que a densidade não cai abaixo de zero, o que é ideal para uma função de densidade de probabilidade.

Erros na Integração Numérica

- O erro quadrático médio (MSE) das opções calculadas pela integração retangular em relação ao QuantLib é muito pequeno (0.07), mas aumenta para opções fora do dinheiro.

- Os erros de arredondamento em Python ocorrem devido à representação binária dos números decimais, afetando a precisão da integração numérica.

Melhorias na Integração Retangular

- Sugestões são solicitadas sobre como melhorar a função de integração retangular em Python, incluindo o uso de tamanhos de passo variáveis para diferentes strikes.

Interpolação e Funções de Densidade

- A multiplicação da curva pelos fatores forward permite criar uma função de densidade aproximada discreta.

- Serão utilizadas duas formas diferentes de interpolação (linear e cúbica) para analisar as diferenças nas funções PDF resultantes.

Cálculo da Função Distribuição Acumulada (CDF)

- A CDF é obtida através da soma cumulativa da PDF linear, resultando em uma CDF discreta para cada strike específico.

- A CDF representa a distribuição neutra ao risco em um determinado tempo até o vencimento.

Aplicações Práticas das PDFs Neutras ao Risco

- As funções PDF neutras ao risco podem ser usadas para precificar derivativos complexos com base no tempo até o vencimento e parâmetros específicos do modelo Heston.

Cálculo de Preços de Opções

Integração e Cálculo para Opções Call e Put

- O apresentador discute a integração entre os valores de k e 178, limitando o cálculo a mil. Ele menciona que está alimentando o argumento k na função integradora.

- É mencionado que o fator de desconto é multiplicado pelo integral, aplicando-se também ao cálculo das opções put. Os resultados são organizados em um DataFrame do pandas para visualização.

- O processo de precificação para diferentes strikes é descrito como eficiente, mesmo em dimensões altas ou com muitos passos temporais. A utilização de funções densidade neutras ao risco é destacada como uma abordagem eficaz.

Eficiência no Cálculo